Hypothek aufstocken für Renovation: Der Experten-Leitfaden 2026

- Martin Bonauer

- 5. März

- 11 Min. Lesezeit

Aktualisiert: 9. März

Sie planen eine umfassende Erneuerung Ihres Eigenheims in der Nordwestschweiz, doch die Ungewissheit bremst Sie? Viele Wohneigentümer fürchten die Ablehnung durch die Bank wegen mangelnder Tragbarkeit oder verlieren bei den komplexen Umbaukosten schnell den Überblick. Wenn Sie Ihre Hypothek aufstocken für eine Renovation, ist eine professionelle Vorbereitung entscheidend, um finanzielle Risiken zu minimieren. Als Ihr Partner mit Baukompetenz seit 1994 weiss ich genau, worauf es ankommt: Ich begleite Sie persönlich dabei, Ihr Vorhaben auf ein solides Fundament zu stellen und den Wert Ihrer Liegenschaft gezielt sowie nachhaltig zu steigern.

In diesem Experten-Leitfaden erfahren Sie alles über den entscheidenden Unterschied zwischen wertvermehrenden und werterhaltenden Massnahmen und wie diese Ihre Finanzierung beeinflussen. Ich biete Ihnen eine fundierte Entscheidungsgrundlage, damit Sie genau wissen, welche Investition in CHF sich langfristig auszahlt. Wir schaffen gemeinsam die nötige Kostentransparenz und entwickeln einen klaren Fahrplan für Ihr nächstes Bankgespräch. So gewinnen Sie die Sicherheit, Ihren Umbau mit gutem Gefühl anzugehen. Entdecken Sie, wie Sie Ihre Wohnträume realisieren und gleichzeitig den Marktwert Ihrer Immobilie in unserer Region sichern - ehrlich, transparent und mit jahrzehntelanger Expertise.

Wichtigste Erkenntnisse

Erfahren Sie, warum das Jahr 2026 ideale Bedingungen für energetische Sanierungen bietet und wie Sie durch eine Aufstockung der Hypothek Ihr Bauprojekt in der Nordwestschweiz realisieren.

Meistern Sie die Finanzierungshürden, indem Sie die goldene Regel der Tragbarkeit (33 % des Bruttoeinkommens) und die Belehnungsgrenze von 80 % für Ihr Vorhaben richtig kalkulieren.

Unterscheiden Sie gezielt zwischen werterhaltenden und wertvermehrenden Massnahmen, um Ihre Bank mit einem klaren Fokus auf nachhaltige Wertsteigerung zu überzeugen.

Erfahren Sie, warum eine professionelle Kostenschätzung und unabhängige Bauexpertise vor dem Bankgespräch entscheidend sind, um teure Planungsfehler zu vermeiden.

Inhaltsverzeichnis

Hypothek aufstocken für Renovation: Die Grundlagen im Jahr 2026

Planen Sie, Ihr Eigenheim zu modernisieren oder energetisch auf den neuesten Stand zu bringen? Ich begleite Sie persönlich bei diesem Vorhaben, denn eine fundierte Finanzierung ist das Fundament jeder erfolgreichen Baumassnahme. Wenn wir davon sprechen, die Hypothek für eine Renovation aufstocken zu wollen, meinen wir die Erhöhung Ihrer bestehenden Kreditlimite bei der Bank, um flüssige Mittel für wertsteigernde oder werterhaltende Massnahmen freizusetzen.

Im Jahr 2026 ist der Zeitpunkt für energetische Sanierungen ideal. Die Schweiz setzt verstärkt auf Klimaziele, was sich in attraktiven Förderprogrammen und einer hohen Nachfrage nach effizienten Immobilien widerspiegelt. Bevor Sie jedoch starten, ist es sinnvoll, sich mit den Grundlagen zu Hypothekendarlehen vertraut zu machen, um die Mechanismen der Belehnung zu verstehen. Im Vergleich zu einem Privatkredit profitieren Sie bei einer Hypothekaraufstockung von deutlich niedrigeren Zinsen und der steuerlichen Absetzbarkeit der Schuldzinsen.

Ein entscheidender Faktor ist der Zusammenhang zwischen dem Immobilienwert und dem Belehnungsspielraum. Durch gezielte Investitionen steigern Sie den Marktwert Ihres Objekts, was der Bank zusätzliche Sicherheiten bietet. So wird das Vorhaben "Hypothek aufstocken für Renovation" oft erst durch die zu erwartende Wertsteigerung in vollem Umfang ermöglicht.

Renovation vs. Sanierung: Was bedeutet das für Ihre Hypothek?

In meiner täglichen Praxis als Bauberater unterscheide ich klar: Eine Renovation frischt die Optik auf (neue Farbe, Bodenbeläge), während eine Sanierung strukturelle Mängel behebt oder die Energieeffizienz verbessert. Banken schauen bei Sanierungen genauer hin, da diese den langfristigen Substanzwert sichern. Ein wichtiger Hebel sind hierbei kantonale Fördergelder (z. B. für Wärmepumpen), die Ihre Gesamtkalkulation massiv entlasten und die benötigte Kreditsumme in CHF reduzieren können.

Steuervorteile in der Schweiz optimal nutzen

In der Schweiz sind werterhaltende Unterhaltskosten bei der direkten Bundessteuer sowie den Kantonssteuern voll abzugsfähig. Um die Steuerprogression optimal zu brechen, empfehle ich oft eine strategische Staffelung der Arbeiten über zwei oder drei Steuerperioden. Ein kurzes Beispiel: Erhöhen Sie Ihre Hypothek um 100'000 CHF bei einem Zinssatz von 2 %, können Sie jährlich 2'000 CHF Zinsen zusätzlich vom steuerbaren Einkommen abziehen, nebst den eigentlichen Baukosten im Jahr der Ausführung. Das spart bares Geld und macht die Finanzierung noch effizienter.

Voraussetzungen: Wann sagt die Bank "Ja" zur Aufstockung?

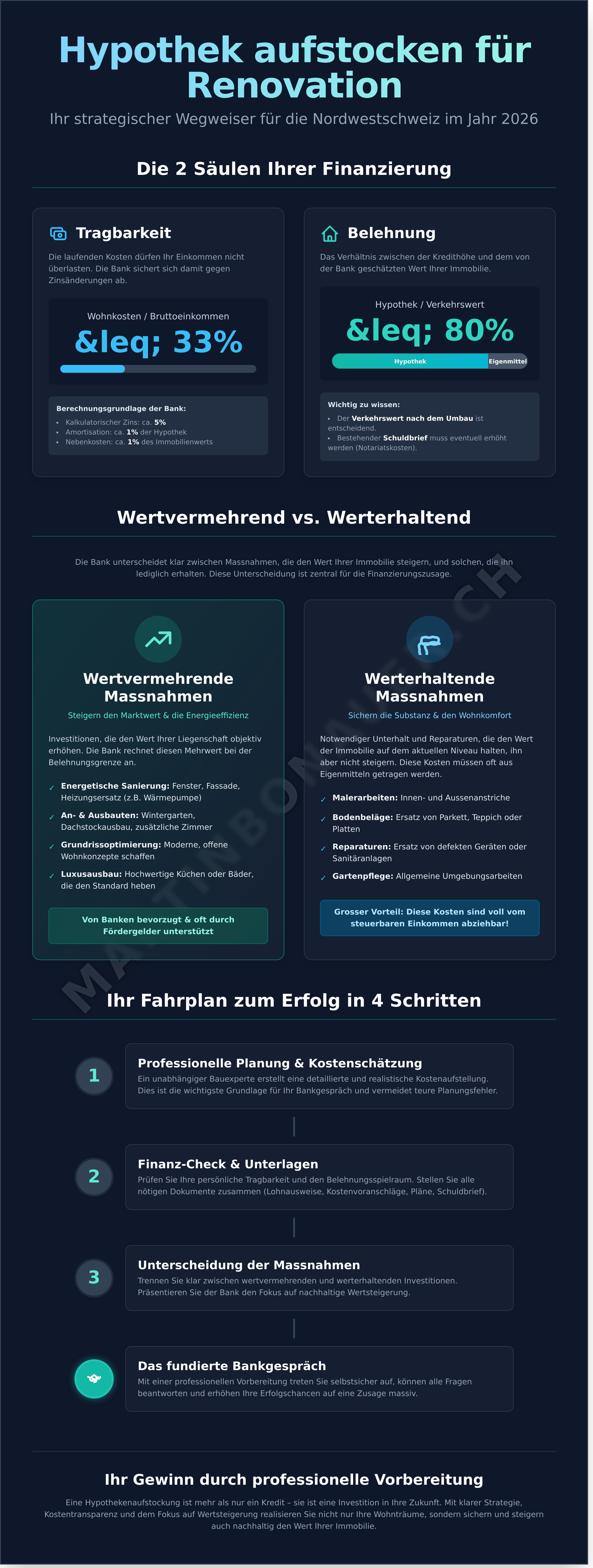

Damit Ihr Umbauprojekt auf soliden Beinen steht, prüft die Bank Ihr Vorhaben genau. Wenn Sie Ihre Hypothek für eine Renovation aufstocken wollen, müssen zwei zentrale Säulen stabil sein: die Tragbarkeit und die Belehnungsgrenze. Ich erlebe in meiner täglichen Praxis in der Region Basel und im Aargau oft, dass Eigentümer den Spielraum ihrer Immobilie unterschätzen - oder die strengen Augen der Banken unterschätzen.

Die 33%-Regel: Ihre gesamten Wohnkosten (Zinsen, Amortisation, Nebenkosten) dürfen langfristig nicht mehr als ein Drittel Ihres Bruttoeinkommens ausmachen.

Belehnungsgrenze: In der Regel finanziert die Bank bis maximal 80 % des Verkehrswerts Ihrer Liegenschaft.

Der Schuldbrief: Prüfen Sie frühzeitig, ob Ihr bestehender Schuldbrief ausreicht. Muss ein neuer Titel errichtet werden, entstehen Notariats- und Grundbuchkosten - ein Detail, das in der Nordwestschweiz je nach Kanton (BS, BL oder AG) unterschiedlich zu Buche schlägt.

Tragbarkeit und kalkulatorische Zinsen 2026

Auch wenn die Marktzinsen schwanken, bleiben die Banken vorsichtig. Für die Berechnung der Tragbarkeit setzen Institute meist einen kalkulatorischen Zins von 5 % an. Das dient als Sicherheitspuffer für Hochzinsphasen. Ein stabiles, nachhaltiges Einkommen ist hierbei wichtiger als reines Vermögen auf dem Sparkonto. Vergessen Sie nicht: Eine höhere Hypothek bedeutet oft auch eine höhere Amortisationspflicht, was Ihr monatliches Budget zusätzlich belastet.

Der Verkehrswert als entscheidender Faktor

Die Bank finanziert nicht einfach die Handwerkerrechnungen, sondern den Mehrwert der Immobilie. Hier kommt die hedonische Bewertung ins Spiel. Wertvermehrende Investitionen - wie ein moderner Wintergarten oder eine energetische Sanierung - steigern diesen Wert direkt.

Wichtig für Sie: Eine "Muskelhypothek", also Eigenleistung am Bau, wird von Banken selten als vollwertiges Eigenkapital anerkannt. Die Bank sieht gerne professionelle Offerten. Bei grösseren Projekten in der Region Basel verlangen Kreditgeber zudem oft eine Vor-Ort-Schätzung durch einen Experten, um den realen Zustand nach der Renovation zu bewerten. Dies ist eine entscheidende Voraussetzung, um die Hypothek für eine Renovation aufstocken zu können und faire Konditionen zu erhalten.

Wertvermehrend vs. werterhaltend: Was finanziert die Bank wirklich?

Wenn Sie Ihre Hypothek für eine Renovation aufstocken, ist die erste Frage Ihrer Bank meist: Handelt es sich um werterhaltende oder wertvermehrende Massnahmen? Aus meiner Erfahrung seit 1994 weiss ich, dass diese Unterscheidung über Erfolg oder Ablehnung Ihres Finanzierungsgesuchs entscheidet. Die Bank möchte sicherstellen, dass der Gegenwert der Liegenschaft im Einklang mit dem höheren Darlehen steht.

Werterhaltende Massnahmen wie einfache Reparaturen, ein neuer Fassadenanstrich oder das Ersetzen eines alten Teppichs gelten als laufender Unterhalt. Diese sollten Sie im Idealfall aus Eigenmitteln oder gebildeten Rücklagen decken, da sie den Marktwert der Immobilie lediglich stabilisieren, aber nicht signifikant steigern. Banken sind hier bei einer Aufstockung oft zurückhaltend.

Wertvermehrende Massnahmen hingegen sind das Primärziel für eine Hypothekarerhöhung. Hier schaffen Sie neuen Raum oder erhöhen den Standard massgeblich. Warum die Trennung so wichtig ist? Für die Steuererklärung in der Schweiz gilt: Unterhalt ist abzugsfähig, wertvermehrende Kosten hingegen nicht (mit Ausnahme energetischer Sanierungen). Eine saubere Auflistung hilft Ihnen also doppelt - bei der Bank und beim Steueramt.

Beispiele für wertvermehrende Investitionen

Um die Hypothek für eine Renovation aufstocken zu können, müssen Sie der Bank aufzeigen, wie der Marktwert steigt. Typische Beispiele aus dem Baualltag sind:

Dachstockausbau oder Wintergarten: Sie generieren zusätzliche Netto-Wohnfläche, was den direkten Vergleichswert Ihrer Immobilie erhöht.

Küchen- und Badmodernisierung: Ein Upgrade auf einen hohen Standard (z. B. Naturstein-Arbeitsflächen, moderne Apparate) steigert die Attraktivität und den Wert.

Smart Home und Barrierefreiheit: Investitionen in die Zukunftssicherheit, wie ein Lifteinbau oder intelligente Haustechnik, werden positiv bewertet.

Energetische Sanierung: Der Liebling der Banken

Die energetische Sanierung nimmt eine Sonderstellung ein. Obwohl sie streng genommen oft werterhaltend ist, behandeln Schweizer Banken sie wie eine Wertvermehrung. Mehr noch: Viele Institute fördern diese Projekte aktiv.

Nachhaltige Technik: Der Ersatz einer Ölheizung durch eine Wärmepumpe oder die Installation einer Photovoltaik-Anlage.

Gebäudehülle: Eine moderne Fassadendämmung und der Ersatz alter Fenster durch Dreifachverglasung.

Green Mortgages: Viele Banken belohnen diese Investitionen mit sogenannten "Grünen Hypotheken", die attraktive Zinsrabatte von bis zu 0,25 % bieten.

Ich begleite Sie gerne dabei, diese Massnahmen so aufzubereiten, dass Ihre Bank den Mehrwert sofort erkennt und einer Aufstockung in CHF nichts im Wege steht.

Schritt für Schritt: So planen Sie die Finanzierung Ihres Umbaus

Eine Renovation ist ein emotionales Projekt. Damit die Freude am neuen Wohngefühl ungetrübt bleibt, ist eine strukturierte finanzielle Planung das A und O. Ich begleite Sie persönlich dabei, die nötigen Schritte einzuleiten, um Ihre Hypothek für die Renovation aufstocken zu können - sicher und transparent.

Bestandsaufnahme: Unterscheiden Sie strikt zwischen notwendigen Sanierungen (z. B. Dach, Heizung) und ästhetischen Wünschen. Das hilft bei der Priorisierung.

Kostenschätzung: Verlassen Sie sich nicht auf Schätzwerte. Ein Architekt oder Bauexperte liefert Ihnen eine fundierte Basis.

Finanzierungscheck: Prüfen Sie die Tragbarkeit vorab. Die kalkulatorischen Kosten (Zinsen, Amortisation, Unterhalt) sollten 33 % Ihres Bruttoeinkommens nicht übersteigen.

Bankdossier: Bereiten Sie Pläne, Baubeschriebe und Kostenvoranschläge professionell auf. Ein vollständiges Dossier signalisiert der Bank Seriosität.

Auszahlungsmodell: Überlegen Sie, ob eine Gesamtsumme (Festhypothek) oder ein Baukredit mit tranchenweiser Auszahlung und späterer Konsolidierung sinnvoller ist.

Der Baukostenplan (BKP) als Türöffner

Warum reichen einfache Handwerker-Offerten oft nicht aus? Die Bank benötigt Sicherheit. Ein detaillierter Baukostenplan (BKP) nach Schweizer Standard schafft diese Transparenz und ist die Basis für jede Kreditprüfung. Er zeigt nicht nur die Einzelpositionen, sondern berücksichtigt auch Nebenkosten und Honorare. Wichtig: Planen Sie immer eine Reserve von 10 bis 15 % ein. Diese Pufferplanung schützt Sie vor einer mühsamen Nachfinanzierung, falls im Baualltag Unvorhergesehenes auftaucht.

Einsatz von Vorsorgegeldern (Säule 3a / Pensionskasse)

Wenn Sie Ihre Hypothek für die Renovation aufstocken, kann der Einsatz von Vorsorgekapital sinnvoll sein. Hierbei gibt es zwei Wege: den Vorbezug oder die Verpfändung. Ein Vorbezug (Mindestbetrag meist CHF 20'000) reduziert die benötigte Darlehenssumme, führt jedoch zu einer sofortigen Besteuerung und geringeren Rentenleistungen. Eine Verpfändung hingegen dient der Bank als Sicherheit, während Ihr Kapital weiter verzinst wird. Ich helfe Ihnen gerne dabei, die steuerlichen Folgen abzuwägen, damit Sie die für Sie wirtschaftlichste Entscheidung treffen.

Mit meiner Baukompetenz seit 1994 unterstütze ich Sie dabei, Ihr Projekt auf ein solides Fundament zu stellen. Besuchen Sie mich für eine persönliche Beratung auf martinbonauer.ch.

Unabhängige Beratung: Warum Sie vor der Bank einen Experten brauchen

Wer seine Hypothek für eine Renovation aufstocken möchte, geht meist als Erstes zu seinem Bankberater. Doch hier liegt ein häufiger Denkfehler: Die Bank ist in erster Linie eine Verkäuferin von Finanzprodukten, keine Bauexpertin. Während das Finanzinstitut lediglich prüft, ob Ihre Zahlen in das Schema der Tragbarkeit passen, bleibt die bauliche Realität oft auf der Strecke.

Hier bringe ich meine Baukompetenz seit 1994 ein. Mein Ziel ist es, Ihr Projekt in der Nordwestschweiz abzusichern, bevor Sie sich langfristig finanziell binden. Eine unabhängige Beratung schützt Sie vor Fehlplanungen, die zwar viel CHF kosten, aber den Marktwert Ihrer Immobilie kaum steigern. Ich stehe für eine persönliche Begleitung, die sicherstellt, dass jeder investierte Franken auch einen echten Mehrwert schafft.

Ehrliche Einschätzung Ihres Vorhabens

Lohnt sich der geplante Umbau finanziell wirklich? In einer neutralen Analyse klären wir, ob Ihre Wünsche und das Budget im Einklang stehen. Oft entdecke ich bei der Begehung versteckte Mängel, die in der Renovationsplanung noch gar nicht berücksichtigt wurden. Indem wir diese Punkte frühzeitig adressieren, optimieren wir das Projekt für eine maximale Bankakzeptanz. Wenn Sie Ihre Hypothek für die Renovation aufstocken, präsentieren wir der Bank ein wasserdichtes Konzept statt vager Schätzungen.

Ihr Partner ohne Maklerprovision

Transparenz ist das Fundament meiner Arbeit. Im Gegensatz zu vielen Marktteilnehmern verzichte ich bewusst auf versteckte Gebühren oder Provisionen für Kreditvermittlungen. Mein Fokus liegt allein auf der Architektur und Ihrer individuellen Beratung. Sie erhalten eine ehrliche, regionale Unterstützung, die ausschliesslich Ihre Interessen vertritt - unabhängig von den Verkaufszielen einer Bank.

Absolute Unabhängigkeit: Keine Bindung an Finanzinstitute.

Fachwissen: Jahrzehntelange Erfahrung im Schweizer Baualltag.

Transparente Honorierung: Klare Verhältnisse statt versteckter Kosten.

Ich unterstütze Sie dabei, die richtigen Entscheidungen für Ihr Zuhause zu treffen. Ich begleite Sie persönlich bei Ihrem Umbauprojekt und sorge dafür, dass aus Ihrer Vision eine wertbeständige Realität wird. Vertrauen Sie auf eine Beratung, die ehrlich, regional und ohne Maklerprovision ist - für ein Ergebnis, das Sie auch nach Jahren noch überzeugt.

Fazit: Mit Weitsicht und Expertenwissen zum Wohntraum

Eine Hypothek aufstocken für Renovation ist im Jahr 2026 eine strategische Entscheidung, die weit über die reine Finanzierung hinausgeht. Entscheidend für den Erfolg bei Ihrer Bank in der Schweiz ist die klare Unterscheidung zwischen werterhaltenden und wertvermehrenden Massnahmen sowie eine lückenlose Planung. Nur wer die bankinternen Anforderungen an die Tragbarkeit und Belehnung präzise erfüllt, sichert sich die besten Konditionen für sein Projekt in Schweizer Franken (CHF) und vermeidet kostspielige Fehler im Baualltag.

Vertrauen Sie nicht auf Standardlösungen, sondern auf eine Begleitung, die Ihre Interessen ins Zentrum stellt. Mit meiner Baukompetenz seit 1994 und tiefen regionalen Wurzeln in der Nordwestschweiz biete ich Ihnen eine ehrliche, transparente und unabhängige Beratung - ganz ohne Maklerprovision. Gemeinsam stellen wir sicher, dass Ihr Umbauprojekt auf einem soliden finanziellen und bautechnischen Fundament steht, damit Ihre Immobilie nachhaltig an Wert gewinnt.

Lassen Sie uns Ihren Wohntraum gemeinsam und sicher Realität werden lassen. Jetzt unverbindliche Beratung für Ihr Umbauprojekt anfragen und von jahrzehntelanger Praxiserfahrung profitieren. Ich freue mich darauf, Sie persönlich bei Ihrem nächsten Schritt zu begleiten!

Häufig gestellte Fragen zur Finanzierung Ihrer Renovation

Wie viel kann ich meine Hypothek für eine Renovation maximal aufstocken?

In der Schweiz können Sie Ihre Hypothek in der Regel bis zu einer Belehnungsgrenze von 80 % des Verkehrswerts aufstocken. Entscheidend ist dabei, ob die Massnahmen wertvermehrend oder werterhaltend sind. Bei wertvermehrenden Umbauten steigt der Marktwert Ihrer Immobilie, was oft zusätzlichen Spielraum für eine höhere Aufstockung schafft. Wichtig bleibt jedoch, dass Ihre persönliche Tragbarkeit - also das Verhältnis von Einkommen zu den Wohnkosten - auch nach der Erhöhung stabil bleibt.

Kann ich die Hypothek auch für den laufenden Unterhalt erhöhen?

Ja, eine Aufstockung für reinen Unterhalt ist grundsätzlich möglich, sofern die Belehnungsgrenze von 80 % nicht überschritten wird. Da werterhaltende Massnahmen den Marktwert der Liegenschaft jedoch nicht steigern, dient der bestehende Schätzwert als Basis. Ich empfehle Ihnen, solche Vorhaben frühzeitig mit Ihrer Bank zu besprechen, da die Anforderungen an das Einkommen aufgrund der fehlenden Wertsteigerung oft strenger geprüft werden als bei einem umfassenden Umbau.

Was passiert, wenn die Tragbarkeit für eine Aufstockung nicht ausreicht?

Wenn die kalkulatorische Tragbarkeit (meist mit einem theoretischen Zins von 5 % berechnet) die Grenze von 33 % Ihres Bruttoeinkommens übersteigt, wird die Bank das Gesuch ablehnen. In solchen Fällen können zusätzliche Eigenmittel aus Ersparnissen, die Verpfändung von Vorsorgegeldern der Säule 3a oder eine Erbvorbezugslösung helfen. Oft ist es auch sinnvoll, das Projekt in Etappen zu unterteilen, um die benötigte Kreditsumme zu reduzieren und die Finanzierung schrittweise sicherzustellen.

Sind Renovationskosten zu 100% steuerlich absetzbar?

Nicht alle Kosten sind sofort abzugsfähig. In der Schweiz unterscheiden wir zwischen werterhaltenden Massnahmen (wie Fassadenrenovationen), die Sie vollumfänglich vom steuerbaren Einkommen abziehen können, und wertvermehrenden Investitionen (wie ein neuer Wintergarten). Eine Ausnahme bilden energetische Sanierungen: Diese sind trotz Wertvermehrung steuerlich abzugsfähig. Eine kluge Planung der Hypothek über zwei Steuerperioden hinweg kann Ihnen hierbei oft massive Steuerersparnisse einbringen.

Brauche ich für jede Renovation eine neue Schätzung der Immobilie?

Für kleinere Beträge verzichten Banken oft auf eine Neubewertung. Planen Sie jedoch grössere, wertvermehrende Umbauten, ist eine aktuelle Schätzung fast immer notwendig. Da ich seit 1994 im Baualltag tätig bin, weiss ich: Eine professionelle Bewertung hilft Ihnen, das volle Potenzial Ihrer Liegenschaft auszuschöpfen. Die Bank nutzt diese neue Basis, um den Belehnungsspielraum zu vergrössern, was die Chancen auf eine Genehmigung der Aufstockung deutlich erhöht.

Wie lange dauert der Prozess einer Hypothekaraufstockung in der Regel?

Rechnen Sie im Durchschnitt mit einer Bearbeitungszeit von zwei bis sechs Wochen. Der Prozess umfasst die Einreichung aktueller Unterlagen wie Offerten und Steuererklärungen sowie die interne Prüfung durch die Bank. Wenn die benötigten Schuldbriefe bereits im erforderlichen Umfang vorhanden sind, geht es meist schneller. Müssen jedoch neue Grundschuldtitel beim Notariat erstellt werden, verzögert sich der Ablauf durch die kantonalen Behördenlaufzeiten um einige Wochen.

Kann ich die Bank wechseln, wenn ich meine Hypothek aufstocken will?

Ein Wechsel ist möglich, aber meist an die Laufzeiten Ihrer bestehenden Hypothekartranchen gebunden. Ein vorzeitiger Ausstieg aus einer Festhypothek kann hohe Vorfälligkeitsentschädigungen nach sich ziehen, was den Zinsvorteil oft zunichtemacht. Falls Ihre Tranchen jedoch demnächst auslaufen, bietet ein Wechsel die perfekte Gelegenheit, die gesamte Finanzierung neu zu strukturieren. Ich begleite Sie gerne dabei, die verschiedenen Angebote unabhängig zu vergleichen und die beste Lösung für Ihr Budget zu finden.

Muss ich für die Aufstockung zwingend einen Architekten beiziehen?

Gesetzlich vorgeschrieben ist ein Architekt für die reine Finanzierung nicht, doch Banken legen grossen Wert auf professionelle Kostenvoranschläge. Bei komplexen Eingriffen gibt eine fachmännische Planung der Bank die Sicherheit, dass die Kosten realistisch kalkuliert sind. Dank meiner langjährigen Erfahrung als Bauberater unterstütze ich Sie dabei, Ihre Pläne so aufzubereiten, dass sie sowohl baulich Hand und Fuss haben als auch von den Finanzinstituten problemlos akzeptiert werden.

Kommentare